భారతదేశంలో బ్యాంకులు మరియు NBFCలు (Non-Banking Finance Companies) రుణాలు ఇచ్చేటప్పుడు మొదట చూసే విషయాల్లో ముఖ్యమైనది CIBIL స్కోర్. మీరు వ్యక్తిగత రుణం, హోం లోన్, కారు లోన్ లేదా క్రెడిట్ కార్డు కోసం దరఖాస్తు చేస్తే, CIBIL స్కోర్ కీలక పాత్ర పోషిస్తుంది.

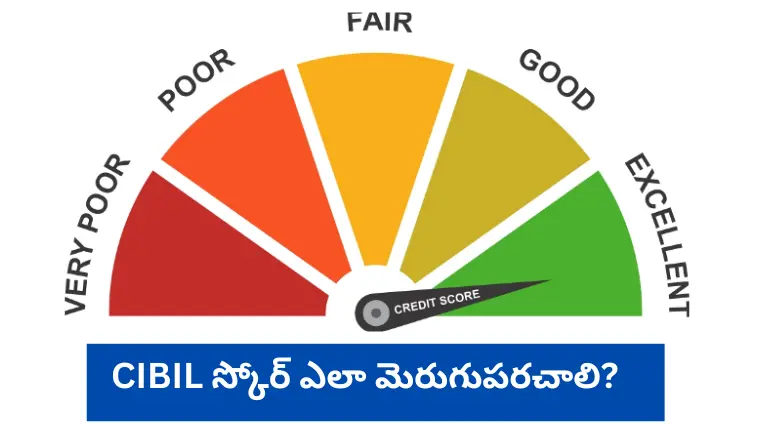

ఇప్పుడు మనం తెలుసుకుందాం మీరు మీ స్కోర్ను ఎలా మెరుగుపరచగలరు?

- సమయానికి EMIలు, క్రెడిట్ కార్డు బిల్లులు చెల్లించండి

ప్రతి చెల్లింపును సమయానికి చేయడం వల్ల మీరు “డిసిప్లైన్డ్ బోరోవర్”గా కనిపిస్తారు. ఇది స్కోర్ను పెంచుతుంది. - క్రెడిట్ కార్డు లిమిట్ను పూర్తిగా వాడకండి

మీ క్రెడిట్ కార్డు లిమిట్ 30% లోపు వాడాలి. ఉదాహరణకు, మీ లిమిట్ ₹1,00,000 అయితే, నెలకు ₹30,000 లోపు ఖర్చు చేయండి. - పాత క్రెడిట్ కార్డును క్లోజ్ చేయకండి

మీ క్రెడిట్ హిస్టరీ ఎక్కువ కాలం ఉన్నదే మీ స్కోర్కు మంచిది. పాత అకౌంట్స్ క్లోజ్ చేయకండి. - ఎక్కువ లోన్ల కోసం ఒకేసారి దరఖాస్తు చేయవద్దు

ఒకే సమయంలో ఎక్కువ రుణాలకు అప్లై చేస్తే, బ్యాంకులు అనుమానంగా చూస్తాయి. ఇది స్కోర్ను తగ్గించవచ్చు. - CIBIL రిపోర్ట్ను రెగ్యులర్గా చెక్ చేయండి

మీరు ప్రతి 6 నెలలకు ఒకసారి CIBIL రిపోర్ట్ తీసుకుని తప్పులు ఉన్నాయా చెక్ చేయాలి. అవసరమైతే రిపోర్ట్లోని లోపాలను dispute చేయవచ్చు. - గ్యారంటీ ఇచ్చిన లోన్ డిఫాల్ట్ అయితే మీ స్కోర్కూ ప్రభావం

మీరు ఎవరికైనా గ్యారంటీ ఇచ్చినట్లయితే, వారు రుణం తీర్చకపోతే మీ స్కోర్ కూడా పడిపోతుంది. - మిక్స్డ్ క్రెడిట్ ఉండడం మంచిదే

ఒకే రకం రుణం కాకుండా, పర్సనల్ లోన్, హోం లోన్, క్రెడిట్ కార్డు వంటి వేరే రకాల క్రెడిట్ మీకు ఉన్నట్లయితే అది పాజిటివ్గా పనిచేస్తుంది.

CIBIL స్కోర్ అంటే ఏమిటి?

CIBIL స్కోర్ అనేది 300 నుండి 900 మధ్య ఉంటుంది. 750 పైగా స్కోర్ ఉన్నవారికి ఎక్కువగా రుణం అందుతుంది.

CIBIL స్కోర్ రేంజ్ vs రుణ అర్హత:

- 750 – 900 : Excellent (High Approval Rate)

- 700 – 749 : Good (Eligible for Most Loans)

- 650 – 699 : Average (మరికొంత documentation అవసరం)

- 600 – 649 : Low (తక్కువ అవకాశాలు)

- <600 : Poor (బ్యాంకులు రుణం ఇవ్వవు)

ముగింపు:

మీ CIBIL స్కోర్ను మెరుగుపరచడం ద్వారా మీరు తక్కువ వడ్డీ రేటుతో రుణాలు పొందే అవకాశం పెరుగుతుంది. పై సూచనలన్నింటినీ పాటించండి — మెల్లిగా కానీ ఖచ్చితంగా మీ ఫైనాన్షియల్ భవిష్యత్తు మెరుగవుతుంది.